Monday, May 18, 2020

Monday, May 11, 2020

Indikator Penilain dan Pengukuran Kinerja

Kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam

periode tertentu.

Menurut Fauzi (1995:207) “Kinerja merupakan suatu istilah umum

yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari

suatu organisasi pada suatu periode, seiring dengan referensi pada sejumlah

standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar

efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan

semacamnya”.

Menurut Mulyadi (2001:337) “Kinerja adalah keberhasilan

personil, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang

telah ditetapkan sebelumnya dengan perilaku yang diharapkan.”

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu

perusahaan dalam periode tertentu dengan mengacu pada standar yang

ditetapkan. Kinerja perusahaan hendaknya merupakan hasil yang dapat

diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai

ukuran yang disepakati. Jadi, dapat disimpulkan bahwa kinerja adalah

kemampuan, usaha, dan kesempatan personel, tim, atau unit organisasi

dalam melaksanakan tugasnya untuk mewujudkan sasaran strategik yang

telah ditetapkan.

Menurut Stout (1993: 33) yang

dikutip dari LAN dan BPKP (2000) mengatakan bahwa pengukuran kinerja

merupakan suatu proses mencatat dan mengukur pencapaian pelaksanaan

kegiatan dalam arah pencapaian misi melalui hasil yang ditampilkan berupa

produk, jasa, ataupun suatu proses. Pengukuran kinerja diperlukan untuk

mengetahui pencapaian target yang telah ditetapkan. Pengukuran kinerja

merefleksikan filosofi dan kultur dari suatu organisasi serta menggambarkan

seberapa baik suatu kinerja telah diselesaikan dengan biaya, waktu, dan

kualitas yang optimal (Tatikonda dan Tatikonda, 1998: 67).

Sistem penilaian kinerja yang

efektif sebaiknya mengandung beberapa indikator kinerja, di antaranya

yaitu:

(1) memperhatikan setiap aktivitas organisasi dan menekankan pada

perspektif pelanggan,

(2) menilai setiap aktivitas dengan menggunakan alat

ukur kinerja yang mengesahkan pelanggan,

(3) memperhatikan semua aspek

aktivitas kinerja secara komprehensif yang mempengaruhi pelanggan,

(4) menyediakan informasi berupa umpan balik untuk membantu anggota

organisasi mengenali permasalahan dan peluang untuk melakukan

perbaikan.

Manfaat sistem pengukuran

kinerja yang baik adalah sebagai berikut :

1) Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa

perusahaan lebih dekat dengan pelanggannya dan membuat seluruh orang

dalam organisasi terlibat dalam upaya memberi kepuasan kepada

pelanggan.

2) Memotivasi para pegawai untuk melakukan pelayanan sebagai bagian

dari mata rantai pelanggan dan pemasok internal.

3) Mengidentifikasi berbagai pemborosan sekaligus mendorong upayaupaya pengurangan terhadap pemborosan tersebut.

4) Membuat suatu tujuan strategis yang biasanya masih kabur, menjadi

lebih nyata sehingga mempercepat proses pembelajaran organisasi.

5) Membangun komitmen untuk melakukan suatu perubahan dengan

melakukan evaluasi atas perilaku yang diharapkan tersebut.

Manfaat penilaian kinerja bagi semua pihak adalah agar bagi mereka

mengetahui manfaat yang mereka harapkan (Basri dan Rivai, 2004: 55).

Manfaat penilaian kinerja menurut pihak-pihak yang berkepentingan dalam

penilaian adalah:

1) Bagi Orang yang Dinilai (Karyawan)

Bagi karyawan yang dinilai, keuntungan pelaksanaan penilaian kinerja,

antara lain:

a) Meningkatkan motivasi.

b) Meningkatkan kepuasan hidup.

c) Adanya kejelasan standar hasil yang mereka terapkan.

d) Umpan balik dari kinerja lalu yang kurang akurat dan konstruktif.

e) Pengetahuan tentang kekuatan dan kelemahan menjadi lebih besar.

f) Pengembangan tantang pengetahuan dan kelemahan menjadi lebih

besar, membangun kekuatan dan mengurangi kelemahan semaksimal

mungkin.

g) Adanya kesempatan untuk berkomunikasi ke atas.

h) Peningkatan pengertian tentang nilai pribadi.

i) Kesempatan untuk mendiskusikan permasalahan pekerjaan dan

bagaimana mereka mengatasinya.

j) Suatu pemahaman jelas dari apa yang diharapkan dan apa yang perlu

dilaksanakan untuk mencapai harapan tersebut.

k) Adanya pandangan yang lebih jelas tentang konteks pekerjaan.

l) Kesempatan untuk mendiskusikan cita-cita dan bimbingan apa pun

dorongan atau pelatihan yang diperlukan untuk memenuhi cita-cita

karyawan.

m)Meningkatkan hubungan yang harmonis dan aktif dengan atasan.

2) Bagi Penilai (atasan, supervisor, pimpinan, manager, konsultan)

Bagi penilai, manfaat pelaksanaan penilaian kinerja adalah:

a) Kesempatan untuk mengukur dan mengidentifikasikan kecenderungan

kinerja karyawan untuk perbaikan manajeman selanjutnya.

b) Kesempatan untuk mengembangkan suatu pandangan umum tentang

pekerjaan individu dan departemen yang lengkap.

c) Memberikan peluang untuk mengembangkan sistem pengawasan baik

untuk pekerjaan manajer sendiri, maupun pekerjaan dari bawahannya.

d) Identifikasi gagasan untuk peningkatan tentang nilai pribadi.

e) Peningkatan kepuasan kerja.

f) Pemahaman yang lebih baik terhadap karyawan, tentang rasa takut,

rasa grogi, harapan, dan aspirasi mereka.

g) Meningkatkan kepuasan kerja baik terhadap karyawan dari para

manajer maupun dari para karyawan.

h) Kesempatan untuk menjelaskan tujuan dan prioritas penilai dengan

memberikan pandangan yang lebih baik terhadap bagaimana mereka

dapat memberikan kontribusi yang lebih besar kepada perusahaan.

i) Meningkatkan rasa harga diri yang kuat di antara manajer dan juga

para karyawan, karena telah berhasil mendekatkan ide dari karyawan

dengan ide para manajer.

j) Sebagai media untuk mengurangi kesejangan antara sasaran individu

dengan sasaran kelompok atau sasaran departemen SDM atau sasaran

perusahaan.

k) Kesempatan bagi para manajer untuk menjelaskan kepada karyawan

apa yang sebenarnya diinginkan oleh perusahaan dari para karyawan

sehingga para karyawan dapat mengukur dirinya, menempatkan

dirinya, dan berjaya sesuai dengan harapan dari manajer.

l) Sebagai media untuk menigkatkan interpersonal relationship atau

hubungan pribadi antara karyawan dan manajer.

3) Bagi Perusahaan

Bagi perusahaan, manfaat penilaian kinerja antara lain:

a) Perbaikan seluruh simpul unit-unit yang ada dalam perusahaan

b) Meningkatkan pandangan secara luas menyangkut tugas yang

dilakukan oleh masing-masing karyawan.

c) Meningkatkan kualitas komunikasi.

d) Meningkatkan motivasi karyawan secara keseluruhan.

e) Meningkatkan keharmonisan hubungan dalam pencapaian tujuan

perusahaan.

f) Peningkatan segi pengawasan melekat dari setiap kegiatan yang

dilakukan oleh setiap karyawan.

g) Harapan dan pandangan jangka panjang dapat dikembangkan.

h) Untuk mengenali lebih jelas pelatihan dan pengembangan yang

dibutuhkan.

i) Kemampuan menemu kenali setiap permasalahan.

j) Sebagai sarana penyampaian pesan bahwa karyawan itu dihargai oleh

perusahaan.

k) Budaya perusahaan menjadi mapan.

Sunday, May 10, 2020

Soal Latihan Budget Pabrik Tidak Langsung

Informasi Untuk Bulan

Selanjutnya :

Link Materi Tambahan :

Setelah

kalian menyimak video Youtube dan Membaca Soal Bagaimana membuat budget di

bulan Januari, Maka untuk bulan selanjutnya informasi yang diketahui sebagai

berikut:

Besarnya gaji Tenaga Kerja Tidak

Langsung ditetapkan dalam jumlah tertentu untuk satu bulan, dan tidak

dipengaruhi oleh banyak-sedikitnya jumlah produksi pada bulan yang

bersangkutan. Selama tahun 2020 yaitu

pada bulan Mei 2020 dan bulan September 2020.

Gaji Karyawan Bulan Mei

2020

·

Adm. Pabrik = Rp 215.000,00

·

Bengkel = Rp 525.000,00

·

Diesel = Rp 430.000,00

·

Departemen A = Rp 540.000,00

·

Departemen B = Rp 490.000,00

·

Departemen C = Rp 175.000,00

Bulan Februari 2020

·

Selama 59.500 JKTKL pada bulan Februari

2020

·

Selama bulan Februari 2020 para Tenaga

Kerja Langsung direncanakan akan bekerja di Departemen A selama 31.000 JKTKL

·

Selama bulan Februari 2020 para Tenaga

Kerja Langsung direncanakan akan bekerja di Departemen B selama 16.400 JKTKL

·

Selama bulan Februari 2020 para Tenaga

Kerja Langsung direncanakan akan bekerja di Departemen C selama 10.550 JKTKL

Bulan Maret 2020

·

selama 62.000 JKTKL pada bulan Maret

2020

- Selama bulan Februari 2020

para Tenaga Kerja Langsung direncanakan akan bekerja di Departemen A

selama 31.120 JKTKL

- Selama bulan Februari 2020

para Tenaga Kerja Langsung direncanakan akan bekerja di Departemen B

selama 16.480 JKTKL

- Selama bulan Februari 2020

para Tenaga Kerja Langsung direncanakan akan bekerja di Departemen C

selama 10.620 JKTKL

Biaya Pemeliharaan

Gedung

Besarnya biaya pemeliharaan gedung

Januari sampai April 2020 sebesar Rp 100.000,00 setiap bulan ditambah dengan Rp

5,00 per JKTKL pada setiap bulan bersangkutan. Untuk bulan Mei 2020 sampai

Agustus 2020 sebesar Rp 100.000,00 setiap bulan ditambah dengan Rp 6,00 per

JKTKL. Cacatan : Biaya pemeliharaan

gedung 70 %.

Dengan berdasarkan pada perbandingan

luas lantai, maka ditetapkan alokasi tersebut, sebagai berikut :

a.

Subbagian Adiministrasi Pabrik sebesar 5 %.

b.

Subbagian Bengkel sebesar 15 %.

c.

Saubbagian Diesel sebesar 15 %.

d.

Departemen A sebesar 25 %.

e.

Departemen B sebesar 20 %.

f.

Departemen C sebesar 20 %.

Biaya Pemeliharaan

Alat-Alat

Untuk Bulan Januari

Sampai April 2020

a.

subbagian administrasi pabrik sebesar Rp 15.000 setiap bulan, ditambah dengan

Rp 0,25 per JKTKL

b.

subbagian bengkel sebesar Rp 60.000 setiap bulan, ditambah dengan Rp 2,50 per

JKTKL

c.

subbagian diesel sebesar Rp 75.000 setiap bulan, ditambah dengan Rp 2,50 per

JKTKL

d.

departemen A sebesar Rp 125.000 setiap bulan, ditambah dengan Rp 10,00 per

JKTKL, khusus tenaga kerja langsung yang bekerja didepatemen A

e.

departemen B sebesar Rp 100.000 setiap bulan, ditambah dengan Rp 7,50 per

JKTKL, khusus tenaga kerja langsung yang bekerja didepatemen B

f.

departemen C sebesar Rp 50.000 setiap bulan, ditambah dengan Rp 5,00 per JKTKL,

khusus tenaga kerja langsung yang bekerja didepatemen C

Catatan lain :

Biaya

Depresiasi Gedung, Depresiasi Alat dan Listrik (Ketentuannya sama dengan bulan

Januari 2020)

TUGAS :

BUATLAH BUDGET BIAYA PABRIK TIDAK LANGSUNG BULAN

FEBRUARI SAMPAI MARET 2020 UNTUK DEPARTEMEN PRODUKSI DAN DEPARTEMEN PEMBANTU. WAKTU

PENGERJAAN TUGAS IALAH SEMINGGU.

- Pembahasan Soal Lain Budget via link Soal Hitung Budget Pabrik Tidak Langsung

- Link Youtube Soal lengkap via link Langkah Membuat Anggaran BPTL

- Soal Pembahasan dari Soal Latihan via link

Instrumen Kebijakan Moneter dan Contoh Kebijakan Moneter Covid-19 di Indonesia

Pengertian Kebijakan Moneter

Kebijakan moneter adalah seperangkat kebijakan ekonomi yang dibuat untuk mengatur ukuran serta tingkat pertumbuhan pasokan uang di dalam perekonomian negara. Kebijakan ini adalah tindakan yang terukur untuk membantu mengatur variabel makro ekonomi, seperti inflasi ataupun pengangguran. Kebijakan ini dilakukan dengan berbagai cara, termasuk penyesuaian suku bunga, mengubah jumlah uang tunai yang berada di pasar, serta pembelian atau penjualan sekuritas pemerintah.

Tujuan kebijakan moneter tidak statis, namun bersifat dinamis karena selalu disesuaikan dengan kebutuhan perekonomian suatu negara. Akan tetapi, kebanyakan negara menetapkan empat hal yang menjadi tujuan dari kebijakan moneter, yaitu:

- Pertumbuhan ekonomi dan pemerataan pendapatan.

- Kesempatan kerja.

- Kestabilan harga.

- Keseimbangan neraca pembayaran.

Instrumen-instrumen yang biasa digunakan oleh pemerintah dalam pengambilan kebijakan moneter adalah:

1. Kebijakan Operasi Pasar Terbuka

Operasi pasar terbuka adalah salah satu kebijakan yang diambil bank sentral untuk mengurangi atau menambah jumlah uang beredar. Kebijakan ini dilakukan dengan cara menjual Sertifikat Bank Indonesia (SBI) atau membeli surat berharga di pasar modal.

2. Kebijakan Diskonto

Diskonto adalah pemerintah mengurangi atau menambah jumlah uang beredar dengan cara mengubah diskonto bank umum. Jika bank sentral memperhitungkan jumlah uang beredar telah melebihi kebutuhan (gejala inflasi), bank sentral mengeluarkan keputusan untuk menaikkan suku bunga. Dengan menaikkan suku bunga akan merangsang keinginan orang untuk menabung.

3. Kebijakan Cadangan Kas

Bank sentral dapat membuat peraturan untuk menaikkan atau menurunkan cadangan kas (cash ratio). Bank umum, menerima uang dari nasabah dalam bentuk giro, tabungan, deposito, sertifikat deposito, dan jenis tabungan lainnya. Ada persentase tertentu dari uang yang disetorkan nasabah dan tidak boleh dipinjamkan.

4. Kebijakan Kredit Ketat

Kredit tetap diberikan bank umum, tetapi pemberiannya harus benar-benar didasarkan pada syarat 5C, yaitu Character, Capability, Collateral, Capital, dan Condition of Economy. Dengan kebijakan kredit ketat, jumlah uang yang beredar dapat diawasi. Langkah kebijakan ini biasa diambil pada saat ekonomi sedang mengalami gejala inflasi.

5. Kebijakan Dorongan Moral

Bank sentral dapat juga memengaruhi jumlah uang beredar dengan berbagai pengumuman, pidato, dan edaran yang ditujukan pada bank umum dan pelaku moneter lainnya. Isi pengumuman, pidato, dan edaran dapat berupa ajakan atau larangan untuk menahan pinjaman tabungan atau pun melepaskan pinjaman.

5 kebijakan moneter Bank Indonesia untuk menangkal dampak virus corona di Indonesia:

- Pertama, BI meningkatkan intensitas intevensi di pasar keuangan.Strategi intervensi di pasar spot, DNDF, pembelian SBN dari pasar sekunder.Intensitas intervensi ini dilakukan dalam rangka meningkatkan kepercayaan diri pasar karena BI akan selalu berada di pasar untuk menjaga dan mengawasi pasar.

- Kedua, BI menurunkan rasio giro wajib minimum (GWM) valuta asing bank-bank umum konvensional yang sebelumnya 8 persen dari DPK sekarang 4 persen dari DPK. Kebijakan ini akan mempermudah perbankan untuk memasok pasar valas.

- Ketiga, BI menurunkan GWM rupiah sebesar 50 bps yang ditujukan kepada perbankan yang melakukan kegiatan ekspor dan impor yang tentu saja dalam pelaksanaan berkoordinasi denga pemerintah.

- Keempat, BI memperluas jenis dan cakupan underlying transaksi bagi investor asing di dalam melakukan lindung nilai, termasuk domestic non-delivery forward (DNDF). Perluasan bagi investor asing melepas SBN dan memasukkan ke rekening di Indonesia atau rekening dalam rupiah, bisa digunakan seperti underlying transaksi untuk membeli DNDF.

- Kelima, BI menegaskan investor global dapat menggunakan bank kustodian, baik global maupun domestik, dalam melakukan investasi di Indonesia.

Pertanyaan diskusi :

" Sudah Efektifkah Kebijakan Moneter Covid-19 di Negara Indonesia ?"

Berikan komentar terbaik kalian.

Different Types of Compensation

Berbagai Jenis Kompensasi

Ada beberapa bentuk kompensasi yang populer untuk menyatukan pilihan tunjangan yang sesuai dengan tujuan perusahaan dan kebutuhan karyawan. Contoh kompensasi adalah:

Gaji pokok (Basic Salary)

Gaji pokok adalah gaji awal yang dibayarkan kepada seorang karyawan. Ini belum termasuk manfaat tambahan. Ini adalah remunerasi yang diterima karyawan untuk layanan mereka bagi perusahaan. Gaji dasar seorang karyawan dapat dinyatakan dalam upah per jam, atau dalam gaji bulanan atau tahunan.

Komisi (Commision)

Komisi mengacu pada jenis kompensasi lain. Ini terdiri dari gaji pokok yang diterima karyawan bersama dengan jenis kompensasi lain yang dibayarkan untuk pekerjaan mereka. Ini sering terjadi setelah mencapai target tertentu, seperti menjual sejumlah produk atau layanan tertentu.

Upah lembur (Overtime Pay)

Aturan ini memastikan bahwa karyawan mendapat kompensasi yang layak atas jam kerja mereka yang melebihi kontrak mereka. Jam-jam ini sering tidak bekerja secara sukarela, juga tidak dibayar. Itu ilegal di banyak negara dan diatur oleh hukum.

Bonus, Pembagian Keuntungan (Bonuses & Profit sharing)

Gaji bonus adalah remunerasi yang lebih tinggi dari gaji pokok atau upah per jam. Pengusaha memiliki opsi untuk mendistribusikan bonus ini di seluruh organisasi sesuai keinginan mereka, misalnya untuk menuntut posisi dengan banyak tanggung jawab. Namun, mereka harus selalu sesuai dengan tujuan perusahaan

Pilihan Persediaan (Stock Option)

Pembagian keuntungan adalah program imbalan lain yang digunakan oleh organisasi. Ini mensyaratkan karyawan mendapatkan bagian dari keuntungan. Jumlah yang mereka peroleh didasarkan pada laba yang dihasilkan oleh bisnis selama periode tertentu. Biasanya diberikan setiap tahun.

Penggantian Biaya Perjalanan / Makan / Perumahan

Ada bentuk kompensasi lain yang ditawarkan kepada karyawan. Pikirkan biaya perjalanan, uang untuk makan, atau penggantian biaya lainnya. Biaya perjalanan biasanya dikompensasi berdasarkan jumlah per kilometer yang ditempuh.

Referensi

Referensi

- Daily, C. M., Johnson, J. L., Ellstrand, A. E., & Dalton, D. R. (1998). Compensation committee composition as a determinant of CEO compensation. Academy of Management Journal, 41(2), 209-220.

- Milkovich, G. T., Newman, J. M., & Milkovich, C. (2002). Compensation (Vol. 8). New York: McGraw-Hill.

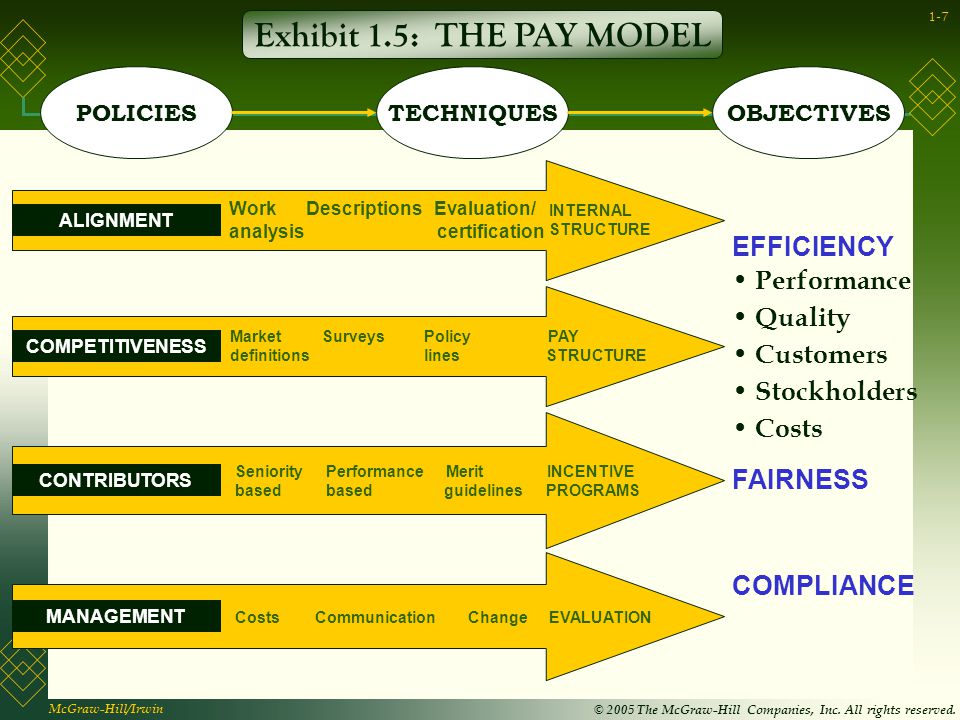

The Pay Model of Compensation (Model Kompensasi)

Apa itu Model Pembayaran Kompensasi?

Model Pembayaran Kompensasi dan tunjangan membantu manajer untuk merancang dan memahami secara struktural sistem kompensasi untuk karyawan mereka. Model ini terdiri dari tiga komponen utama: tujuan dari model remunerasi, kebijakan yang menjadi fondasi bagi struktur, dan teknik yang menghubungkan kebijakan dengan tujuan.

Kompensasi termasuk gaji pokok serta imbalan dalam bentuk bonus, lembur, cuti, asuransi, mobil perusahaan, rekening pengeluaran, dan manfaat lainnya. Beberapa rencana menekankan gaji pokok, sementara yang lain lebih fokus menggunakan insentif kinerja. Beberapa organisasi juga menawarkan skema bagi hasil kepada karyawan mereka jika mereka membantu meningkatkan produksi dan menurunkan biaya.

Model kompensasi yang digunakan organisasi harus sesuai dengan tujuan perusahaan. Ini dapat membantu menentukan rencana mana yang paling bermanfaat dalam jangka panjang.

Model Pembayaran Kompensasi dikembangkan oleh G.T. Milkovich dan J.M. Nemwan pada tahun 2002. Mereka mendefinisikan kompensasi sebagai bentuk keuntungan finansial dan layanan nyata serta manfaat yang diterima karyawan sebagai bagian dari pekerjaan mereka. Model ini terdiri dari tiga komponen: kebijakan, teknik, dan tujuan.

Setiap industri atau perusahaan mengembangkan model kompensasi mereka berdasarkan 3 model dasar yaitu :

1. Tujuan Kompensasi

2. Kebijakan strategic yang membentuk dasar dari sistem kompensasi

3. Teknik Kompensasi

Pay Model of Compensation (Model Pembayaran Kompensasi)

Efisiensi (Efficiency)

Sistem remunerasi yang efektif berkontribusi pada efisiensi dalam bentuk peningkatan kinerja, kualitas yang lebih baik, pelanggan yang puas, atau biaya yang lebih rendah.

Keadilan (Fairness)

Keadilan mengacu pada merancang dan memperkenalkan sistem penghargaan yang menghargai kinerja dan memenuhi kebutuhan karyawan. Keadilan adalah fondasi untuk hubungan kerja yang sehat, yang artinya penting bagi karyawan untuk diperlakukan secara adil dan mendapatkan gaji yang sesuai dengan pekerjaan yang mereka lakukan.

Kesesuaian (Complience)

Model kompensasi harus sesuai dengan persyaratan berbagai undang-undang dan peraturan gaji pusat dan nasional. Sesuai dengan peraturan adalah bagian integral dari organisasi mana pun yang ingin bertindak sesuai dengan hukum. Ketika undang-undang berubah, sistem kompensasi harus diubah juga.

Referensi :

Milkovich, G. T., Newman, J. M., & Milkovich, C. (2002). Compensation (Vol. 8). New York: McGraw-Hill.

Thursday, May 7, 2020

CONTOH SOAL HITUNG BENTUK BUDGET BIAYA PABRIK TIDAK LANGSUNG

Mari kita bahas, bagaimana menghitung budget biaya pabrik tidak langsung. Sebelum membuat tabel BPTL kita harus menghitung biaya-biaya yang dikeluarkan. Berikut ini contoh soal pembahasannya.

Sebagai ilustrasi,

berikut ini diberikan sebuah contoh Budget Biaya Pabrik Tidak Langsung,

sehingga dapat memberikan gambaran yang lebih jelas :

Sesuai dengan struktur

organisasinya, Perseroan Terbatas “Charisma“ membagi bagian Produksinya menjadi

2 (dua) bagian, yaitu Departemen Pembantu (service department) dan Departemen

Produksi (producing department). Departemen Pemabntu terdiri dari subbagian

Administrasi Pabrik, Subbagian Bengkel, dan Subbagian Diesel, sedangkan

Departemen Produksi terdiri dari Departemen A, Departemen B, dan Departemen C.

Untuk keperluan penyusunan Budget

Biaya Pabrik Tidak Langsung tahun 2008 yang akan datang, perusahaan telah

menetapkan berbagai standar beserta metode alokasi biayanya, yang disusun dalam

bentuk Anggaran Variabel (variable budget), berdasar hasil penelitian khusus

(tentang Anggaran Variabel dibahas secara khusus di Bab X). Adapun berbagai standar biaya beserta

alokasinya tersebut adalah :

1. Besarnya gaji Tenaga

Kerja Tidak Langsung ditetapkan dalam jumlah tertentu untuk satu bulan, dan

tidak dipengaruhi oleh banyak-sedikitnya jumlah produksi pada bulan yang

bersangkutan. Selama tahun 2008 yaitu

pada bulan Mei 2008 dan bulan September 2008.

2. Besarnya Biaya Biaya

Pembantu ditetapkan berdasarkan banyaknya Jam Tenaga Kerja Langsung (JKTKL).

yaitu waktu (jam) lamanya para Tenaga Kerja Langsung bekerja selama bulan yang

bersangkutan. Dari Buget Upah Tenaga Kerja Langsung yang telah terlebih dahulu

disusun, misalnya dapat diketahui bahwa para Tenaga Kerja Langsung direncanakan

akan bekerja selama 51.000 JKTKL pada bulan Januari 2008, selama 58.500 JKTKL

pada bulan Februari 2008, dan sebagainya.

Dari Anggaran Variabel yang telah

disusun itu, dapat diketahui pula bahwa besarnya biaya bahan pembantu untuk

masing-masing subbagian di dalam pabrik, telah ditetapkan sebagai berikut :

Untuk

bulan Januari 2008 sampai dengan bulan April :

a. Subbagian Administrasi Pabrik = Rp. 0,50 per

JKTKL.

b. Subbagian Bengkel = Rp. 0,75 per JKTKL.

c. Subbagian Diesel = Rp. 4,50 per JKTKL.

d.

Departemen A = Rp. 15,00 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja

di Departemen A.

e.

Departemen B = Rp. 12,50 per JKTL khusus

Tenaga Kerja Langsung yang bekerja di Departemen B.

f.

Departemen C = Rp. 10,00 per JKTKL Khusus Tenaga Kerja Langsung yang bekerja di

Departemen C.

Untuk

bulan Mei 2008 sampai dengan bulan Agustus 2008 :

a. Subbagian

Adiministrasi Pabrik = Rp. 0,60 per JKTKL.

b. Subbagian Bengkel =

Rp. 1,00 per JKTKL

c. Subbagian Diesel =

Rp. 5,00 per JKTKL

d.

Departemen A = Rp. 17,00 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja

di Departemen A.

e.

Departemen B = Rp. 15,00 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja

di Departemen B.

f.

Departemen C = Rp. 12,00 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja

di Departemen C.

Untuk

bulan September 2008 sampai dengan bulan Desember 2008 :

a. Subbagian Adminitrasi Pabrik = Rp. 0,75 per

JKTKL.

b. Subbagian Bengkel = Rp. 6,00 per JKTKL.

c. Subbagian Diesel = Rp. 6,00 per JKTKL.

d. Departemen A = Rp.

17,50 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja di Departemen B.

e. Departemen B = Rp.

17,00 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja di Departemen B.

f. Departemen C = Rp.

12,50 per JKTKL, khusus Tenaga Kerja Langsung yang bekerja di Departemen C.

Biaya

Pemeliharaan Gedung

1)

Diketahui bulan Januari sampai bulan April 2008 direncanakan sebesar Rp.

100.000 per bulan, ditambah dengan Rp.5,00 per JKTKL per bulan.

2)

Diketahui bulan Mei sampai bulan Agustus 2008 direncanakan sebesar Rp. 100.000

per bulan, ditambah dengan Rp. 6,00 per JKTKL per bulan.

3)

Diketahui bulan September sampai bulan Desember 2008 direncanakan sebesar Rp.

100.000 per bulan, ditambah dengan Rp. 7,50 per JKTKL per bulan.

Jadi

pada bulan Januari perusahaan akan bekerja selama 51.000 JKTKL, maka biaya

pemeliharaan gedung pada bulan Januari 2008 dapat dihitung sebesar = Rp.

100.000 + (51.000 x Rp. 5,00) = Rp. 355.000.

Dengan

demikian, dari biaya pemeliharaan gedung bulan januari 2008 sebesar Rp. 355.000

yang akan menjadi beban biaya pabrik

(Biaya PabrikTidak Langsung) sebesar = 70 % x Rp. 355.000 = 248.500. Sisanya

menjadi beban biaya Administrasi dan beban biaya Pemasaran.

Cacatan

: Biaya pemeliharaan gedung 70 %.

Dengan

berdasarkan pada perbandingan luas lantai, maka ditetapkan alokasi tersebut,

sebagai berikut :

a. Subbagian

Adiministrasi Pabrik sebesar 5 %.

b. Subbagian Bengkel

sebesar 15 %.

c. Saubbagian Diesel

sebesar 15 %.

d. Departemen A sebesar

25 %.

e. Departemen B sebesar

20 %.

f. Departemen C sebesar

20 %.

Jadi

BPTL adalah Rp. 248.500.

a. Subbagian

Administrasi Pabrik

=

5 % x Rp. 248.500 = Rp. 12.424.

b. Subbagian Bengkel

= 15 % x Rp. 248.500 = Rp. 37.275

c. Subbagian Diesel

= 15 % x Rp. 248.500 = Rp. 37.275

d. Departemen A

=

25 % x Rp. 248.500 = Rp. 62.125

e. Departemen B

= 20 % x Rp. 248.500 = Rp. 49.700

f. Departemen C

= 20 % x Rp 248.500 = Rp. 49.700

Biaya

Pemeliharaan Alat-Alat

Untuk

Bulan Januari Sampai April 2008

a. subbagian

administrasi pabrik sebesar Rp 15.000 setiap bulan, ditambah dengan Rp 0,25 per JKTKL

b. subbagian bengkel

sebesar Rp 60.000 setiap bulan, ditambah dengan Rp 2,50 per JKTKL

c. subbagian diesel

sebesar Rp 75.000 setiap bulan, ditambah dengan Rp 2,50 per JKTKL

d. departemen A sebesar

Rp 125.000 setiap bulan, ditambah dengan Rp 10,00 per JKTKL, khusus tenaga

kerja langsung yang bekerja didepatemen A

e. departemen B sebesar

Rp 100.000 setiap bulan, ditambah dengan Rp 7,50 per JKTKL, khusus tenaga kerja

langsung yang bekerja didepatemen B

f. departemen C sebesar

Rp 50.000 setiap bulan, ditambah dengan Rp 5,00 per JKTKL, khusus tenaga kerja

langsung yang bekerja didepatemen C

Untuk

Bulan Mei Sampai Agustus 2008

a. subbagian

administrasi pabrik sebesar Rp 15.000 setiap bulan, ditambah dengan Rp 0,40 per

JKTKL

b. subbagian bengkel

sebesar Rp 60.000 setiap bulan, ditambah dengan Rp 2,50 per JKTKL

c. subbagian diesel

sebesar Rp 75.000 setiap bulan, ditambah dengan Rp 3,00 per JKTKL

d. departemen A sebesar

Rp 125.000 setiap bulan, ditambah dengan Rp 12,00 per JKTKL, khusus tenaga

kerja langsung yang bekerja didepatemen A

e. departemen B sebesar

Rp 100.000 setiap bulan, ditambah dengan Rp 10,00 per JKTKL, khusus tenaga

kerja langsung yang bekerja didepatemen B

f. departemen C sebesar

Rp 50.000 setiap bulan, ditambah dengan Rp 6,00 per JKTKL, khusus tenaga kerja

langsung yang bekerja didepatemen C

Untuk

Bulan September Sampai Desember 2008

a. subbagian

administrasi pabrik sebesar Rp 15.000 setiap bulan, ditambah dengan Rp 0,50 per

JKTKL

b. subbagian bengkel

sebesar Rp 60.000 setiap bulan, ditambah dengan Rp 4,00 per JKTKL

c. subbagian diesel

sebesar Rp 75.000 setiap bulan, ditambah dengan Rp 4,00 per JKTKL

d. departemen A sebesar

Rp 125.000 setiap bulan, ditambah dengan Rp 12,50 per JKTKL, khusus tenaga

kerja langsung yang bekerja didepatemen A

e. departemen B sebesar

Rp 100.000 setiap bulan, ditambah dengan Rp 12,00 per JKTKL, khusus tenaga kerja

langsung yang bekerja didepatemen B

f. departemen C sebesar

Rp 50.000 setiap bulan, ditambah dengan Rp 7,50 per JKTKL, khusus tenaga kerja

langsung yang bekerja didepatemen C

Biaya

Listrik

Besarnya

biaya listrik dari bulan kebulan selalu sama, yaitu sebesar Rp 350.000 dengan

demikian, dari biaya listrik bulan januari 2008 sebesar Rp 350.000 akan menjadi

beban biaya pabrik (biaya pabrik tidak langsung) sebesar = 40% x Rp 350.000 =

Rp 140.000.

catatan

: 40% beban biaya listrik

Maka Ditetapkan Alokasi

Tersebut, Sebagai Berikut :

·

subbagian administrasi pabrik sebesar

10%

·

subbagian bengkel sebesar 15%

·

subbagian diesel sebesar 15%

·

departemen A sebesar 20%

·

departemen B sebesar 20%

·

departemen C sebesar 20%

Dengan

demikian biaya listrik yang menjadi beban biaya pabrik bulam januari sebesar Rp

140.000 akan dialokasikan dan menjadi beban masing-masing subbagian, sebagai

berikut:

a. subbagian

administrasi pabrik = 10% x Rp 140.000 = Rp 140.000

b. subbagian bengkel =

15% x Rp 140.000 = Rp 21.000

c. subbagian diesel =

15% x Rp 248.500 = Rp 21.000

d. departemen A = 20% x

Rp 140.000 = Rp 28.000

e. departemen B = 20% x

Rp 140.000 = Rp 28.000

f. departemen C = 20% x

Rp 140.000 = Rp 28.000

Defresiasi gedung

untuk tahun 2008 sebesar Rp. 300.000 setiap bulan. Dengan demikian, dari

depresiasi gedung bulan januari 2008

sebesar Rp. 300.000 yang akan menjadi beban biaya pabrik sebesar = 65 % x Rp

300.000 = Rp. 195.000.

Maka ditetapkan alokasi

tersebut, sebagai berikut :

a. subbagian

administrasi pabrik sebesar 5%

b. subbagian bengkel

sebesar 15%

c. subbagian diesel

sebesar 15%

d. departemen A sebesar

25%

e. departemen B sebesar

20%

f. departemen C sebesar

20%

Dengan

demikian depresiasi gedung bulan

januari 2008 sebesar Rp. 195.000 akan dialokasikan dan menjadi beban

masing-masing subbagian, sebagai berikut :

a. subbagian

administrasi pabrik = 5% x Rp 195.000 = Rp 9.750

b. subbagian bengkel =

15% x Rp 195.000 = Rp 29.250

c. subbagian diesel = 15% x Rp 195.000 = Rp

292.250

d. departemen A = 25% x

Rp 195.000 = Rp 48.750

e. departemen B = 20% x

Rp 195.000 = Rp 39.000

f. departemen C = 20% x

Rp 195.000 = Rp 39.000

Dengan

menggunakan metode depresiasi garis

lurus (straight line method), ditetapkan pula bahwa depresiasi alat-alat

yang terdapat dan dipergunakan di masing-masing suubagian di dalam pabrik,

sebagai berikut :

a. Subbagian Bengkel sebesar Rp. 170.000 setiap

bulan

b. Subbagian Diesel sebesar Rp. 200.000 setiap

bulan

c. Departemen A sebesar Rp. 300.000 setiap bulan

d. Departemen B sebesar Rp. 250.000 setiap bulan

e. Departemen C sebesar Rp. 150.000 setiap bulan

Sebagaimana

terlihat dalam Budget Upah Tenaga Kerja Langsung (JKTKL), sebagaimana terlihat

dalam Budget Upah Tenaga Kerja Langsung yang telah terlebih dahulu disusun,

maka Perseroan Terbatas “Charisma” dapat menyusun Budget Biaya Pabrik Tidak

Langsung untuk tahun 2008.

NOTE

:

· Contoh soal latihan ada di blog ini dengan Link : Soal Latihan Budget Pabrik Tidak Langsung

· Video Youtube Pembelajaran dan Tutorial Membuat Tabel Silahkan akses di Youtube Channel “Enggar Widianingrum" Link Youtube : Langkah Membuat Budget Anggaran Pabrik Tidak Langsung

· Contoh soal latihan ada di blog ini dengan Link : Soal Latihan Budget Pabrik Tidak Langsung

· Video Youtube Pembelajaran dan Tutorial Membuat Tabel Silahkan akses di Youtube Channel “Enggar Widianingrum" Link Youtube : Langkah Membuat Budget Anggaran Pabrik Tidak Langsung

Referensi : Buku

Budgeting karya Drs. M. Munandar

Mengapa Tidak Semua Mata Uang Kuat dapat Menjadi Mata Uang Internasional?

Hai... Para pembaca blog ini, kalian yang sedang mempelajari makro ekonomi pasti membahas nilai tukar dan mengenal lebih jauh mengenai mata uang. Pernahkan terbayang dalam benak kalian bertanya-tanya kenapa mata uang tertentu saja yang menjadi mata uang internasional? Mengapa ? Berikut akan saya bahas "Mengapa tidak semua mata uang kuat dapat menjadi mata uang internasional".

Kenapa saya ingin membahas ini? Karena pada beberapa perkuliahan daring ditengah pandemi, ketika membahas uang dan nilai tukar, beberapa mahasiswa menanyakan dan penasaran mengapa bukan mata uang Inggris seperti Poundsterling, bukan pula mata uang China yaitu Yuan dan mata uang dari negara besar lainnya. Perlu kalian ketahui, tidak semua mata uang yang kuat dapat menjadi mata uang internasional

Kenapa saya ingin membahas ini? Karena pada beberapa perkuliahan daring ditengah pandemi, ketika membahas uang dan nilai tukar, beberapa mahasiswa menanyakan dan penasaran mengapa bukan mata uang Inggris seperti Poundsterling, bukan pula mata uang China yaitu Yuan dan mata uang dari negara besar lainnya. Perlu kalian ketahui, tidak semua mata uang yang kuat dapat menjadi mata uang internasional

Pemilik Mata Uang Internasional ialah Pemilik yang Kuat

Untuk menjadi mata uang internasional dibutuhkan pemilik yang kuat, dalam hal ini negara yang kuat. Menjadi mata uang yang kuat bukan berarti mampu untuk menjadi mata uang internasional.

Memiliki Kestabilan ekonomi dan politik yang baik.

Ini disebabkan karena negara yang memiliki mata uang itu belum tentu memiliki kestabilan ekonomi dan politik yang baik. Padahal untuk menjadi mata uang internasional, dibutuhkan negara dengan keadaan ekonomi maupun politik yang stabil, karena sebagai mata uang internasional dibutuhkan kepercayaan dari dunia agar dunia menggunakannya.

Studi Kasus dari Hal ini

Kita bisa mencontohkan negara Iraq sebagai bahan studi kasus untuk permasalahan ini. Kalian mungkin tahu, mata uang dari negara Iraq, yaitu Dinar. Walaupun saat ini Dinar sebagai salah satu mata uang yang terkuat, namun keadaan Iraq tidak stabil, karena perang, konflik dalam negeri, maupun perekonomiannya. Hal ini menyebabkan dunia tidak ingin mempercayakan mata uangnya kepada Dinar Iraq sebab walaupun mata uang itu terkuat, namun belum tentu dalam jangka panjang akan stabil. Tidak stabil bisa terjadi karena perang yang makin menjadi-jadi atau konflik dalam negeri yang pada akhirnya dapat menyebabkan negara itu jatuh miskin lalu mata uangnya turun menjadi mata uang terlemah.

Padahal menukarkan mata uang lalu menyimpannya adalah kegiatan jangka panjang, sehingga dibutuhkan kepercayaan yang besar dari dunia. Inilah sebab Dollar Amerika menjadi mata uang yang dipercayai dunia karena kondisi negaranya yang dapat diprediksi akan stabil dalam jangka panjang.

Link youtube : Alasan Mata Uang Internasional

Padahal menukarkan mata uang lalu menyimpannya adalah kegiatan jangka panjang, sehingga dibutuhkan kepercayaan yang besar dari dunia. Inilah sebab Dollar Amerika menjadi mata uang yang dipercayai dunia karena kondisi negaranya yang dapat diprediksi akan stabil dalam jangka panjang.

Link youtube : Alasan Mata Uang Internasional

Wednesday, May 6, 2020

Soal hitungan mencari Persamaan Kurva Permintaan Perusahaan Monopoli

Contoh Soal

Sebuah perusahaan monopoli memproduksi barang X memiliki struktur biaya produksi yang ditunjukkan oleh persamaan; TC = 250 + 200Q – 10Q2 + Q3. Persamaan kurva permintaan pasar terhadap produk (barang X) yang dihasilkan oleh perusahaan monopoli tersebut adalah P = 500 – 10Q.

Berdasarkan informasi tersebut, tentukan:

- Persamaan kurva permintaan individu perusahaan monopoli tersebut.

- Harga dan jumlah barang X yang harus dipilih perusahaan monopoli agar tercapai kondisi keseimbangan perusahaan monopoli (perusahaan tersebut diperoleh laba maksimum/rugi minimum).

- Laba maksimum/rugi minimum perusahaan monopoli tersebut.

Diket :

Struktur biaya Produksi persamaan ; TC = 250 + 200Q – 10Q2 + Q3

Persamaan kurva permintaan (barang X); P = 500 – 10Q

Jawaban :

A) Persamaan kurva permintaan individu perusahaan monopoli : P = 500 – 10Q.

Karena di pasar monopoli hanya ada satu perusahaan yang beroperasi.

B) Harga dan jumlah barang pada kondisi keseimbangan perusahaan monopoli tercapai pada saat Pendapatan Tambahan (MR) = Biaya Tambahan (MC).

Pendapatan Tambahan (MR) = ∂TR/∂Q

Pendapatan Total TR = P x Q

(500 – 10Q)Q

500Q – 10Q2

MR = ∂TR/∂Q = 500 – 20Q

Biaya Total TC = 250 + 200Q – 10Q2 + Q3

Biaya Tambahan MC = ∂TC/∂Q = 200 – 20Q + 3Q2

500 – 20Q = 200 – 20Q + 3Q2

3Q2 = 300

Q2 = 100

Q = ± 10

Maka jumlah barang keseimbangan perusahaan monopoli adalah 10 unit.

Jadi, harga keseimbangan perusahaan monopoli :

P = 500 – 10Q

= 500 – 10(10)

= 400

C ) Menentukan Laba maksimum/rugi minimum monopoli.

Pi = Pendapatan Total (TR) – Biaya Total (TC)

TR = P x Q

= 400 (10)

= 4.000

TC = 250 + 200Q – 10 Q2 + Q3

= 250 + 200(10) – 10(10)2 + (10)3

= 2.250

Pi = 4.000 – 2.250

= 1.750

Besarnya Pi adalah positif. Ini berarti perusahaan monopoli memperoleh keuntungan maksimum pada produksi barang X sebanyak 10 unit dan harga barang X sebesar 400.

TC = 100-5Q+Q2, maka MC = 2Q-5

P = 55-2Q, maka TR = (55-2Q)Q ==> 55Q-2Q2

MR= 55-4Q

Profit maksimal jika MC=MR, maka

2Q-5 = 55-4Q

Q = 10

P = 55-2Q

= 55-2(10)

= 35

Koperasi Berdasarkan Jenis Usaha dan Fungsinya

Secara umum, berdasar jenis usaha, koperasi terdiri atas Koperasi Simpan Pinjam (KSP), Koperasi Serba Usaha (KSU), Koperasi Konsumsi, dan Koperasi Produksi.

Koperasi Simpan Pinjam (KSP)

Koperasi Serba Usaha (KSU)

Jenis koperasi menurut fungsinya antara lain :

Koperasi Simpan Pinjam (KSP)

KSP adalah koperasi yang memiliki usaha tunggal yaitu menampung simpanan anggota dan melayani peminjaman. Anggota yang menabung (menyimpan) akan mendapatkan imbalan jasa dan bagi peminjam dikenakan jasa. Besarnya jasa bagi penabung dan peminjam ditentukan melalui rapat anggota. Dari sinilah, kegiatan usaha koperasi dapat dikatakan “dari, oleh, dan untuk anggota.”

KSU adalah koperasi yang bidang usahanya bermacam-macam. Misalnya, unit usaha simpan pinjam, unit pertokoan untuk melayani kebutuhan sehari-hari anggota juga masyarakat, unit produksi, unit wartel.

Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang bidang usahanya menyediakan kebutuhan sehari-hari anggota. Kebutuhan yang dimaksud misalnya kebutuhan bahan makanan, pakaian, perabot rumah tangga.

Koperasi Produksi

Koperasi produksi adalah koperasi yang bidang usahanya membuat barang (memproduksi) dan menjual secara bersama-sama. Anggota koperasi ini pada umumnya sudah memiliki usaha dan melalui koperasi para anggota mendapatkan bantuan modal dan pemasaran.

Koperasi Berdasarkan Keanggotaannya

Koperasi Unit Desa (KUD)

Koperasi Unit Desa adalah koperasi yang beranggotakan masyarakat pedesaan.. Koperasi ini melakukan kegiatan usaha ekonomi pedesaan, terutama pertanian. Untuk itu, kegiatan yang dilakukan KUD antara lain menyediakan pupuk, obat pemberantas hama tanaman, benih, alat pertanian, dan memberi penyuluhan teknis pertanian.

Koperasi Pegawai Republik Indonesia (KPRI)

Koperasi ini beranggotakan para pegawai negeri. Sebelum KPRI, koperasi ini bernama Koperasi Pegawai Negeri (KPN). KPRI bertujuan terutama meningkatkan kesejateraan para pegawai negeri (anggota). KPRI dapat didirikan di lingkup departemen atau instansi.

Koperasi Sekolah

Koperasi Sekolah meiliki anggota dari warga sekolah, yaitu guru, karyawan, dan siswa. Koperasi sekolah memiliki kegiatan usaha menyediakan kebutuhan warga sekolah, seperti buku pelajaran, alat tulis, makanan, dan lain-lain. Keberadaan koperasi sekolah bukan semata-mata sebagai kegiatan ekonomi, melainkan sebagai media pendidikan bagi siswa antara lain berorganisasi, kepemimpinan, tanggung jawab, dan kejujuran.

- Koperasi konsumsi, adalah koperasi yang menyelenggarakan fungsi pembelian atau pengadaan barang dan jasa untuk memenuhi kebutuhan anggota sebagai konsumen akhir. Disini anggota berperan sebagai pemilik dan pembeli atau konsumen bagi koperasinya.

- Koperasi penjualan / pemasaran adalah koperasi yang menyelenggarakan fungsi distribusi barang atau jasa yang dihasilkan oleh anggotanya agar sampai ditangan konsumen. Disini anggota berperan sebagai pemilik dan pemasok barang atau jasa kepada koperasinya.

- Koperasi produksi adalah koperasi yang menghasilkan barang dan jasa, dimana anggotanya bekerja sebagai pegawai atau karyawan koperasi. Disini anggota berperan sebagai pemilik dan pekerja koperasi.

- Koperasi jasa adalah koperasi yang menyenggarakan pelayanan jasa yang dibutuhkan oleh anggota, misalnya : simpan pinjam, asuransi, angkutan, dan sebagainya.

Subscribe to:

Posts (Atom)